接待交際費・旅費交通費について経費計上していますか?

接待交際費を大いに活用しよう

経費を積み上げる時、もっとも効果的な項目の1つが交際費、いわゆる「接待交際費」ですね。

この接待交際費を上手に活用できるのとできないとのでは大きく節税効果が変わってきます。

それは何故かと言うと、個人事業主やフリーランスの人にとってこの接待交際費はとても有利な作りになっているからです。

フリーランスは交際費に上限はない

個人事業主やフリーランスは税務上、接待交際費の上限がありません。

つまり交際費をいくら使ってもそれを経費にする事ができ、それを税務署に咎められないのです。これはすごい事ですよね。

仕事に関係するのであれば遠慮せず

法人や中小企業と比べると限度額が設定されていない個人事業主の交際費は大きなメリットですよね。これはあまり知られていない様です。

一般に交際費というと税務署に目を付けられそうな項目ですので、あからさまに計上するのは気が引けるという方もいるようです。

しかしちゃんと交際費に該当する支出・つまり仕事に関係するものであれば、遠慮する必要はありません。

間接的に関係したものでも計上ができる

接待交際費は、あなたの仕事に直接関係する類の交際費だけでなく、間接的に関係したものも含める事ができます。

例えば取引先との直接的な接待でなくても、仕事上有益と思われる会合や飲食であれば有効ですね。

仕事上の付き合いで自分の意思とは裏腹に参加をしなければならないミーティングへの参加費も十分交際費に該当します。

接待交際費はきちんと記録

ただ、飲食の日時や場所と相手・人数などの記録は残しておかないといけませんので領収書以外の記録も取っておくようにしましょう。

そこでの会合がおこなわれた事をきちんと証明できる記録は、税務署から追求された時に必要になります。

法人の場合は?

法人の場合は接待飲食費の50%分だけが計上でき、交際費は税法上経費にする事は出来ないようになっています。

つまりある程度の上限ルールが設けられているのですね。規模の大きな法人企業であればそれだけ接待交際費の額も膨らんで来る事でしょう。

にもかかわらず頭打ちの額が決まっているのは痛いところですね。

中小企業で話題に上がる5,000円基準

ここで資本金1億円以下の中小企業でよく聞かれる接待交際費の「5,000円基準」についてご紹介しましょう。

接待交際費における5,000円基準

中小企業では、得意先との飲食代のうち「1人5,000円を超えるもの」は接待交際費ですが、「5,000円以下」であれば接待交際費か、あるいは会議費として会計処理ができるようになっています。

これは得意先への接待交際費であっても、1人あたり5,000円以下の飲食代であれば接待交際費から除外しても良い(除外しなくても良い)事を意味しています。

ここでの接待交際費の飲食代における5,000円基準は「得意先」にのみ適用されます。

つまり社員における飲食代には5,000円基準は適用されないのですね。

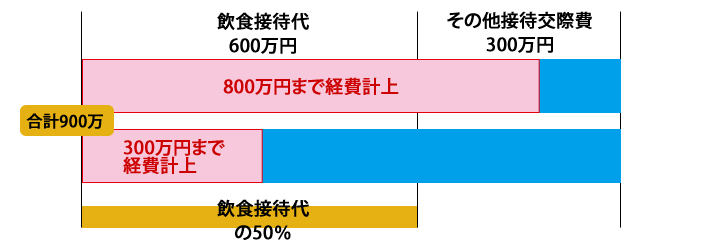

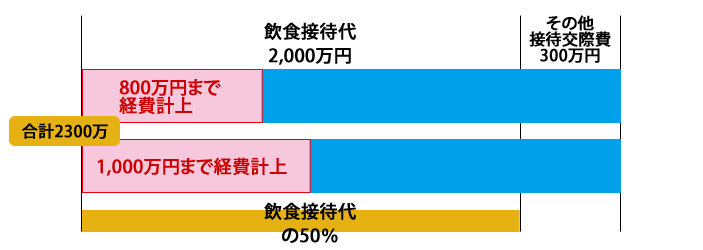

接待交際費の総額によって調整

接待交際費が年間800万円を超える場合には、この接待交際費としての飲食代の5,000円基準を適用して、接待交際費から除外した方がお得になる場合があります。

得意先との一人あたり5,000円までの接待飲食代を計上する・しないによってある程度調節する事ができるという事ですね。

ちなみにこの一人5,000円以下の費用を接待交際費から除外した場合は「会議費」などで処理する事になります。

2つの接待交際費の計上方法

結果として接待交際費が年間800万円を超える場合には、以下の2つから選択することができます。

1.年間800万円まで接待交際費を経費計上

年間800万円まで接待交際費として経費を計上する方法

接待交際費の中でも飲食代の金額が1,600万円を超えない場合は、800万円を計上すれば全体の50%以上になりますので、こちらを選択した方が得になります。

2.接待交際費のうち、接待飲食代の50%を経費計上

接待交際費のうち「接待飲食代の50%」を経費として計上する方法

これは接待飲食代だけでその総額が1,600万円を超える様な場合にはこちらを選択した方が得になります。

得意先の一人5,000円以下を接待飲食代として全て計上していく事で、

旅費交通費について

旅費交通費は経費を大きく膨らませる際によく使われる項目です。観光をしたりどこかに移動したりした時に掛かった費用の事ですね。

現地で移動した際の交通費に加えて宿泊費なども「旅費」として経費計上ができます。

とは言っても完全にプライベートな旅行の費用を経費にできる訳ではなく、当然条件がありますね。

この項目も例のごとく「事業に関係のある旅行」である事が条件です。

コンセプトを加える事がコツ

旅行自体を事業に関係のある旅行にコンセプトチェンジ(目的追加・変更)してしまえば、立派に旅費交通費として経費に計上する事ができるのです。

例えば旅行の際に現地視察をするとか、仕事関係者との打ち合わせをする、取引先へ挨拶をしにいくなど、そういった予定を追加すればよい事になりますね。

視察旅行の範囲

目的の追加・変更はその対象範囲を広く取る事ができます。結果として「仕事を兼ねる旅行」という名目になれば良いのです。

であれば、どのような事でも部分的に結び付ける事ができれば問題はありませんよね。

旅行の際に、一度も会った事が無い取引先へ菓子折りを持って出向く、などであればまず問題はありません。

他にもその場所を紹介するWEBページにメインイメージ写真を掲載するため、特定場所の現地写真を撮りにいく、などでもOKだと思います。

とにかく少しでもその事実に絡んでいれば問題は無いと言えます。全くの架空の話はダメですけどね。

旅費計上時の注意

注意するべきは、その旅行は最後まで「仕事上の旅行」でなければならない事です。

取引先への挨拶であれば、菓子折りを買ったレシートはきちんと取っておかなければなりませんし、足を運んだ場所に対する報告や記事などはまとめておいた方が良いと思います。

仕事上の旅行なので予定を必ず追加する事を忘れないで下さい。

例えばその日に3か所をまわる日程であるならばそこを4か所にして、必ず仕事上のスケジュールを追加していくべきですし、追加した「跡」を残すべきです。

ここに気を付けましょう。

観光の場合でも、移動の際の交通費を全額経費として計上しても問題ありませんが、あくまで業務のついでです。

ですのえ観光のために業務に関係ない移動ルートを使う事はできません。

元々決まっていた宿泊数を観光のために増やす場合、その増やした分は経費には計上できません。

個人事業主(法人以外)の場合、旅行先での日当はもちろん食事代などは経費として計上することはできません。

交通費について

ここでの交通費とは電車やバス、航空機、タクシーなどで移動するためにかかった費用という事になりますね。

またガソリン代や駐車料金、高速料金なども当然この交通費に該当します。

今まで同様「業務を遂行するための移動に必要だった費用」に限られます。

何でも経費に計上していい訳ではありませんが、明確に分けられない場合も多いです。

こんな時はどうする?交通費

接待帰りのタクシーや代行

クライアントに接待をした帰りにタクシーや代行運転を頼んだりした場合は、これは交際費として計上しましょう。

クライアント先への出勤

クライアント先に常駐して作業するために出勤した場合は当然交通費として計上できます。

ただしクライアント先からその分の交通費をもらっている場合は、それを「収入」として処理する必要がありますね。

プライベートの車で打ち合わせ

プライベートの車を使って打ち合わせに行った場合は、業務に必要であればもちろん経費として計上できます。

この場合ガソリン代として経費にすることになりますが、正確な料金算出ができないので常識的な感覚で計算をしましょう。

その他

領収書がない交通費でも経費にできます。

Suicaなどの電子マネーで払った交通費も現金支払い同様経費にできます。ただしチャージした金額ではなく使った金額が対象です。

おすすめ書籍コーナー

本記事を含め、あなた知りたい節税対策がこの本に凝縮されています。一度目を通してみてはいかがでしょうか。

お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください! (SANCTUARY BOOKS)

税金の仕組みや節税対策・確定申告から仮想通貨に至るまで、日本一フリーランスに優しい税理士がマンガで簡単に教えます。脱サラ・副業を考えている初心者必見の一冊です。

フリーランス&個人事業主のための確定申告 改訂第14版(技術評論社)

初めての人も転職した人もこの一冊で申告と節税ができます!ステップ式だから初心者にもやさしく、経費や節税に関して知りたい事がまとめてわかります。