個人事業主・フリーランスの生命保険控除について

生命保険控除が適用される保険には生命保険と個人年金保険・介護医療保険3つがあり、3つ全体で最大12万円が控除されます(1つあたり最高4万円の控除)。

1つあたり最高4万円の控除なので、満額が受けれる様に貯蓄型生命保険なども検討しましょう。

生命保険と個人年金保険には平成24年以前と以降とで旧契約と新契約とがあるので注意して下さいね。

フリーランスが生命保険などに入る理由

家族がいらっしゃる方は何らかの生命保険に加入しているのではないかと思います。

個人事業主やフリーランスが生命保険に加入するのは、自身がもつ各種リスクへの対策が必要だからです。

個人事業主・フリーランスの主なリスク

・公的保障の対象とされる範囲が狭い

・病気や怪我で働けなくなった時のリスクがある

・会社などの後ろ盾がないため経済的リスクも抱えている

フリーランスには常に上記の問題がつきまといます。

万が一のリスクに対応できる様にしておく事もあなたの仕事の一つに含まれますよね。

控除対象となる保険契約の条件

生命保険料控除の対象となる保険契約には以下の条件があります。

・実際に保険料の支払いをしている者

・その保険の受取人が保険料負担者、配偶者、親族のいずれか

生命保険料控除とは

生命保険料控除とは支払った保険料が一定額以上の場合に所得から控除が受けられ、それに応じて税金の負担を減らせる制度です。

なぜ税金の負担を下げることができるのか。

所得税のページでもご紹介しましたが、所得税や住民税などの税金は収入から経費を差し引いた「所得」に対し一定利率で掛かってくる様になっています。

その所得に対して差し引くことの出来るのが「所得控除」です。

(所得(収入-経費)-所得控除) × 一定税率 = 納める税金

この所得控除の金額が多ければ差し引いた金額が下がり、それだけ利率を掛けた税金(所得税・個人事業税・住民税など)も少なくなります。

「生命保険料控除」はこの「所得控除」の1つに該当します。

これを適用する事で所得控除が大きくなり、税金負担を軽くする事ができるのです。

生命保険料控除の概要

生命保険料控除の概要は次の通りとなります。

・1年間の保険料の支払い金額が一定以上の場合に適用

・対象は「生命保険料」「介護医療保険料」「個人年金保険料」の3つ

・控除額は3つを含め最大12万円

加入保険とその加入時期によって控除額が変動

生命保険制度は平成24年に大きく制度が変わりました。

それまでは「生命保険」と「個人年金」の2つでのみ控除が認められていたのです(旧契約)。

それが平成24年に「生命保険」「個人年金」「介護医療保険」の3つで控除が受けられる(新契約)ようになったのです。

旧契約(平成23年12月31日以前)の場合

・生命保険料控除(最大5万円)

・個人年金保険料控除(最大5万円)

合計10万円まで

新契約(平成24年1月1日以降)の場合

・生命保険料控除(最大4万円)

・個人年金保険料控除(最大4万円)

・介護医療保険料控除(最大4万円)

合計12万円まで

3つとも加入をしていれば良いのですが、全ての方がそうとは限りません。

生命保険しか加入をしていない人は保険料をいくら払っていても4万円の控除しかない事になりますね。

4万円と12万円の差は大きいです。実際の税金で1~2万円程度の差が出ると思います。

生命保険とは

みなさんがご存知の通り対象者が死亡した時に保証される保険金です。保険金は受取人に支払われます。

個人年金保険とは

個人年金とは、国が運営する公的年金とは別に、自身で民間の保険会社に加入する年金です。

毎月一定額を積み立てる事で、ある程度の年齢になったら一定額がもらえるものですね。

介護医療保険とは

介護医療保険とは、国が運営する公的な介護保険とは別に自身で民間の保険会社に加入する保険です。

介護が必要になった時に一定額を受け取る事ができます。

控除額を満額で受け取るためには

生命保険料控除は掛け金が年間8万円の時に、その控除額が最大の4万円になります。

それ以上掛け金を増やしても4万円を超える事はありません。

なので大体年間8万円を超える程度にすれば最大の控除額になります。

最大12万円が控除の限度額

同様に、個人年金や介護医療保険もそれぞれ年間の掛け金が8万円程度になる様にしておけば同様に4万円ずつの控除となります。

つまり3つで最大12万円が控除の対象になります。

これを機に自分がどの保険に入っているか、控除が受けれるかどうか確認してみると良いでしょう。

新旧の契約による控除額の違い

| 平成23年12月31日以前に契約 | 旧契約 |

|---|---|

| 平成24年1月1日以後に契約 | 新契約 |

控除額

新契約に基づく場合の控除額

| 1年間に支払った保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払金額全部 |

| 20,000円超 40,000円以下 | 支払保険料等×50%+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×25%+20,000円 |

| 80,000円超 | 一律40,000円 |

旧契約に基づく場合の控除額

| 1年間に支払った保険料 | 控除額 |

|---|---|

| 25,000円以下 | 支払金額全部 |

| 25,000円超 50,000円以下 | 支払保険料×50%+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料×25%+25,000円 |

| 100,000円超 | 一律50,000円 |

新・旧契約の双方に加入している場合の控除額

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新契約 | 新契約に基づく控除額 |

| 旧契約 | 旧契約に基づく控除額 |

| 新契約と旧契約の両方を適用 | 新契約に基づく控除額 旧契約に基づく控除額 の合計額(上限4万円) |

生命保険の掛け捨てについて

よく生命保険は「掛け捨てが有利」と言われたりしますよね。

生命保険の貯蓄機能はその利率が非常に低いので、どうせなら掛け捨ての方が保険料を安くする事ができるというのが一般的な理由の様です。

でもその理論にはこの生命保険料控除の事がまったく考慮されていません。

住民税の控除対象にもなる

生命保険料控除は所得税以外に住民税に対してもあります。

住民税分の所得控除は最大7万円です。

旧契約時の住民税の生命保険料控除額(個人年金も)

| 1年間に支払った保険料 | 控除額 |

|---|---|

| 15,000円以下 | 支払金額全部 |

| 15,000円超 40,000円以下 | 支払保険料×50%+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料×25%+17,500円 |

| 70,000円超 | 一律35,000円 |

※2つの保険料控除は最大7万円

新契約時の住民税の生命保険料控除額(個人年金、介護医療も)

| 1年間に支払った保険料 | 控除額 |

|---|---|

| 12,000円以下 | 支払金額全部 |

| 12,000円超 32,000円以下 | 支払保険料 × 50% + 6,000円 |

| 32,000円超 56,000円以下 | 支払保険料 × 25% + 14,000円 |

| 56,000円超 | 一律28,000円 |

※3つの保険料控除は最大7万円

所得税分と住民税分とを合わせると新旧のいずれの契約でも12+7で合計19万円の控除額になります。

3つの保険を上手に組み合わせれば、年間トータル24万円の保険料に対して最大19万円の控除を適用できる事になりますね。

税率を計算すると、納める税金をおおよそ3万円程度節約する事ができるのです。

貯蓄型もばかにならない

このように年間24万円を貯蓄型で払う、つまり積み立てる事でさらに3万円の節約分を生み出している考えると、年利計算では12.5%がついている事になります。

貯蓄型でも金融商品としてちょっとしたものと言えますよね。

掛け捨てになると月3000円前後の保険料でも一応控除は受けれますが、それ程の節税にはなりません。

後から支払う所得税や住民税の金額を押さえるためには、最大の恩恵(控除)を受けれる様にしたいものですね。

新旧の各種契約条件

| 生命保険料 | 1年間に支払った保険料 新契約or旧契約 |

|---|---|

| 介護医療保険料 | 1年間に支払った保険料 新契約のみ |

| 個人年金保険料 | 1年間に支払った保険料 新契約or旧契約 |

生命保険料:契約条件

保険金の受取人がその保険料の払込みをする人、またはその配偶者か6親等内の血族および3親等内の婚族である事

【新契約】

次の契約において、生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 生命保険会社と締結した契約

- 旧簡易生命保険契約

- 農業協同組合と締結した生命共済契約やそれに類する共済の契約

- 確定給付企業年金において加入者拠出がある場合の掛金

【旧契約】

契約条件

- 生命保険会社と締結した生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 旧簡易生命保険契約

- 農業協同組合と締結した生命共済契約やそれに類する共済の契約

- 医療費支払事由に基因して保険金等が支払われるもの

- 確定給付企業年金において加入者拠出がある場合の掛金

次のものは新旧いずれも控除対象外

- 保険期間が5年未満の貯蓄保険や貯蓄共済

- 外国生命保険会社または外国損害保険会社と国外で契約したもの

- 信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約など

介護医療保険料:契約条件

保険金の受取人が、その保険料の払込みをする人またはその配偶者か6親等内の血族および3親等内の婚族である事

【新契約のみ】

次にあげる契約または他の契約等に附帯した契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約

- 生命保険会社または損害保険会社と締結した疾病または身体の傷害等により保険金が支払われる保険契約

- 疾病または身体の傷害等により保険金が支払われる簡易生命保険または生命共済契約等のうち一定のもの

次のものは控除対象外

- 保険期間が5年未満の貯蓄保険や貯蓄共済

- 外国生命保険会社または外国損害保険会社と国外で契約したもの

- 信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約など

個人年金保険料:契約条件

【新契約】

平成24年1月1日以後に締結した新生命保険

【旧契約】

平成23年12月31日以前に締結した旧生命保険

契約条件(新旧共通)

年金(退職年金を除く)を給付する定めのある保険契約、または他の保険契約に附帯した契約で下記の【契約条件】を満たすもの。

- 年金の受取人が、保険料もしくは掛金の払込みをする人またはその配偶者であること

- 保険料の支払い期間が10年以上であること

- 年金の種類が確定年金や有期年金であるときは、年金の受け取り開始が満60歳から、かつ10年以上支払われる契約であること

申告には証明書が必要

生命保険料控除を受けるには、次の書類を税務署へ提出しなければなりません。

必要書類

・確定申告書

・生命保険料控除証明書

生命保険料控除の申告には「生命保険料控除証明書」が必要です。

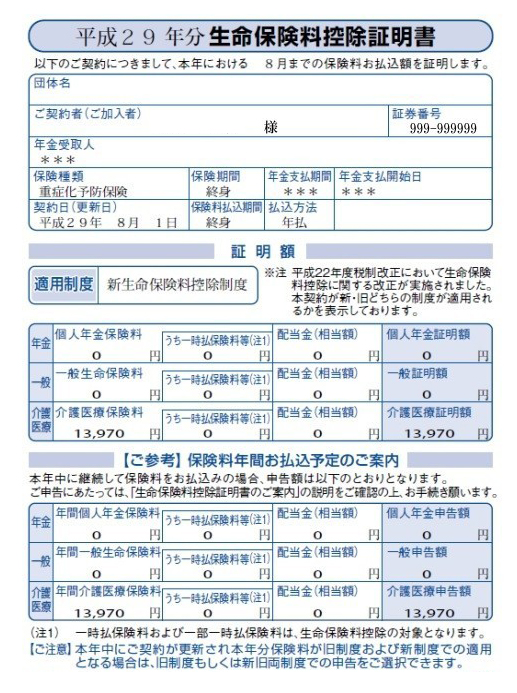

生命保険料控除証明書:見本

「生命保険料控除証明書」は10~11月頃に各保険会社から送付されてきます。

確定申告書への生命保険料控除の書き方

確定申告の生命保険料控除の記入の仕方は以下のとおりです。

確定申告書の第一表と第二表に記入します。

【確定申告書A】

・第一表

(8)の生命保険料控除欄に計算した控除金額合計を記入します

・第二表

用紙右の「所得から差し引かれる金額に関する事項」

(8)生命保険料控除欄のそれぞれの区分に応じて、新生命保険料の計、旧生命保険料の計、新年金保険料の計、旧年金保険料の計、介護保険料の計を記入します。

【確定申告書B】

・第一表

(14)の生命保険料控除欄に計算した控除金額合計を記入します

・第二表

用紙右の「所得から差し引かれる金額に関する事項」

(14)生命保険料控除欄のそれぞれの区分に応じて、新生命保険料の計、旧生命保険料の計、新年金保険料の計、旧年金保険料の計、介護保険料の計を記入します。

生命保険料控除の提出方法

「確定申告書」と「医療費控除証明書」は次のいずれかの方法で税務署へ提出します。

・e-Tax

・郵送

・税務署の窓口

生命保険料控除のまとめ

・生命保険料控除証明書を集める

・生命保険料控除の種類は生命保険、個人年金保険、介護医療保険の3種類

・生命保険と個人年金には「新契約」と「旧契約」がある

・生命保険は控除できる上限があるので、控除できる金額を計算する

おすすめ書籍コーナー

本記事を含め、あなた知りたい節税対策がこの本に凝縮されています。一度目を通してみてはいかがでしょうか。

お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください! (SANCTUARY BOOKS)

税金の仕組みや節税対策・確定申告から仮想通貨に至るまで、日本一フリーランスに優しい税理士がマンガで簡単に教えます。脱サラ・副業を考えている初心者必見の一冊です。

フリーランス&個人事業主のための確定申告 改訂第14版(技術評論社)

初めての人も転職した人もこの一冊で申告と節税ができます!ステップ式だから初心者にもやさしく、経費や節税に関して知りたい事がまとめてわかります。