住宅ローン控除とふるさと納税は併用できるか-確定申告

住宅ローン控除は所得税からの税額控除が適用され、ふるさと納税は住民税からの税額控除が適用される、どちらも頼もしい節税対策です。

ふるさと納税だけであればワンストップ特例制度が利用できますが、フリーランス等の場合は両方を併用して確定申告しなければなりません。

その際はそれぞれが満額で控除できるかどうか事前確認が必要です。

住宅ローン控除とは

住宅ローン控除とは、住宅購入時のローン契約額から一定額を税額控除して購入者の金利負担を軽くする制度のことです。

ローン契約開始から10年間に渡って、毎年のローン残高の1%を所得税(及び住民税)から控除することができます。

住宅借入金等特別控除

住宅ローン控除とは「住宅借入金等特別控除」が正式名称です。

たとえば2,000万円の住宅ローンが残っている場合、その1%が差し引かれる訳ですから、20万円が納める所得税から直接差し引かれます。

これが住宅ローン減税と呼ばれる節税対策です。

住宅ローン減税は税額控除

この住宅ローン減税制度は「税額控除」と呼ばれ、非常に節税効果があります。

所得控除と税額控除

通常、配偶者控除や医療費控除など控除項目は全て「所得控除」です。つまり税率を掛ける前の所得から差し引かれるものでした。

それに対し税額控除とは税率を掛けて決定した「納付をするべき税金」から直接引かれる金額になります。

上の例ですとそのまま納める税金自体が20万円安くなる事を意味しています。

この時掛けられる税率は関係なく、最終的に20万円だけ納める税金が安くなるという、とても大きな節税効果があるのです。

税額控除の方が、直接納める税金自体が安くなる

手続きは簡単

住宅ローン控除は1年目に確定申告をする必要があり、必要書類を揃えて税務署に提出しなければなりません。

2年目以降からは住宅ローンの年末残高証明書を添付するだけ、つまり年末調整をするだけでOKになります。

10年で400万円まで

住宅ローン控除はローン残高に応じて控除額が自動的に決まります。

ローンの最高限度額は4,000万円となっており、それ以上のローンを組んでいても控除対象は4,000万円までとなります。

1%で10年間ですから最大400万円の税額控除を受けれる事になりますね。

夫婦で働いている場合はもっとお得になる

夫婦共働きをしている場合は、夫婦ダブルで住宅ローン控除を受ける事ができる場合があります。

住宅ローン控除額よりも納税額が低い場合

例えば旦那さんが納める納税額が20万だったとして、住宅ローン控除が4,000万の1%で40万の控除だった場合です。

20万の所得税が差引ゼロになって納めずに済むだけで、余ったマイナス20万円分は使えないままです(本来は住民税からの控除があります)。

しかしここで奥さんがまた別に働いていて税金を納めているのであれば、そこから余ったこの20万円分を控除する事ができるようになるのです。

夫婦ダブル控除の条件

・家の名義を夫婦共同名義にする(持ち分は2分の1ずつ)

・住宅ローンを夫婦の連帯債務にする

住宅ローン控除を半分ずつになるので2,000万のローンであれば20万円ずつが税額控除の対象になります。

仮に旦那が20万円程度の税金を納めているのであれば相殺されて所得税は0円になりますね。

奥さんも同じくらいの税金を納めているのであればもう半分の20万円を控除して、同じように所得税が0円になるという訳ですね。

ダブル控除時の注意

この場合旦那と奥さんが同等程度の収入・税金である事が条件になっています。

増税1年目はローン控除が延長される

2019年の様な消費税増税後に住宅を購入して10%の消費税を払った場合には期間延長がされます。

住宅ローン控除の期間がさらに3年間延長され、13年間にわたり控除が受けられるようになります。

ただし延長を受けるには、令和元年10月1日から令和2年の12月31日までの間に購入した住宅に入居する必要があります。

住宅ローン控除の延長を受けられるのはあくまで10%の消費税を支払って購入した人のみで、8%で購入している人は対象外です。

延長期間の控除額

・住宅借入金等の年末残高×1% 最大4,000万で40万円

・建物購入価格×2%÷3年 最大4,000万で266,667円

上記のうち金額が低くなる方が選択されます。

3年の延長期間は最大でも266,667円が限度です(従来期間は最大40万円の控除)。

所得税を超える税額控除分を住民税から控除

住宅ローン控除分を所得税から控除しきれない場合は、翌年の住民税から控除する場合があります。

所得税の課税所得金額の7%まで、最大13万6,500円までと決まっています。

ふるさと納税とは

ふるさと納税は出身地や応援したい自治体に寄付を行うことで自身が支払う住民税(所得税)が税額控除される制度です。

寄付した額から自己負担額2,000円を差し引いた残額分、税金控除を受けることができます。

ふるさと納税の仕組み

好きな自治体に寄付すると、寄付を受けた自治体から地元の特産品や名産品などをお礼の品として受け取ることができます。

返礼品にはお米や肉といった食料品から食事券・宿泊券などのチケットまで、自治体ごとに各種様々な商品を用意しています。

※寄付金額に対する返礼品の還元割合は3割程度が一般的です。

2,000円を負担する事で住民税(所得税)から直接寄付金分が引かれる「税額控除」となっているため、ここ何年かで大人気ですね。

ふるさと納税のメリット

例えば10万円を任意の自治体に寄付した場合、自己負担額2,000円を差し引いた98,000円が、自分が納税する住民税から控除されます。

寄付をした10万円のうち30%相当(3万円)が品物代金だとすると、10万円の出費で合計128,000円相当のメリットが受けられることになります。

・品物代金30,000円+税額控除98,000円=128,000円のメリット

ふるさと納税の手続き方法

ふるさと納税の税額控除を受けるためには「ワンストップ特例制度を利用する方法」と「確定申告による方法」のいずれかを選択する必要があります。

・ワンストップ特例制度を利用する方法

・確定申告による方法

ワンストップ特例制度とは

ワンストップ特例制度とは、もともと確定申告の必要のないサラリーマンなどの給与所得者や、ふるさと納税以外に確定申告をする必要がない人が利用できる制度です。

ただし家をローンで購入して住宅ローン控除を初めて受ける場合は「確定申告」をする必要があり、ワンストップ特例制度の方は利用できません。

ワンストップ特例制度ができるようになるのは、住宅ローン控除が年末調整で処理できるローン開始の2年目以降からです。

ですので2年目以降、ほかに申告をする所得控除項目がなければ確定申告をする必要がないので、ふるさと納税を「ワンストップ特例制度」で申告することが可能です。

住宅ローン減税とふるさと納税を併用できるか

住宅ローン減税制度を利用していても、ふるさと納税分の控除を受けることは可能です。

会社員などの給与所得者と、個人事業主とで併用の仕方が違います。

会社員(給与所得者)の場合

住宅ローン控除を適用する初年度は確定申告が必要ですが、それ以外は年末調整になるのでワンストップ特例制度を利用してふるさと納税分の控除を受ける事になります。

個人事業主・フリーランスの場合

個人事業主・フリーランス等は毎年確定申告が必要ですよね。

そのフリーランスが住宅ローン減税やふるさと納税を併用している場合は、ふるさと納税分も「確定申告」する事になります。

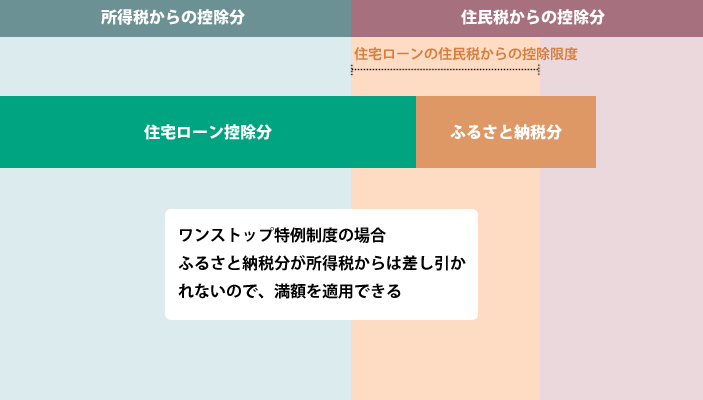

ワンストップ特例制度による申告

ワンストップ特例制度の場合、ふるさと納税の控除は住民税についてのみ行われます。

確定申告と違って所得税については控除されません。

したがって所得税の納税額がふるさと納税分で減少しないので、元々の住宅ローン減税や住民税のふるさと納税の控除をフルに活用することができます。

※ただし住宅ローン控除分が所得税から控除しきれない場合、住民税から控除される場合があります。

住民税とふるさと納税額とのバランス

住宅ローン控除後の住民税額と、自己負担分2,000円を差し引いたふるさと納税額とがおおよそ同額になるようにすればいいでしょう。

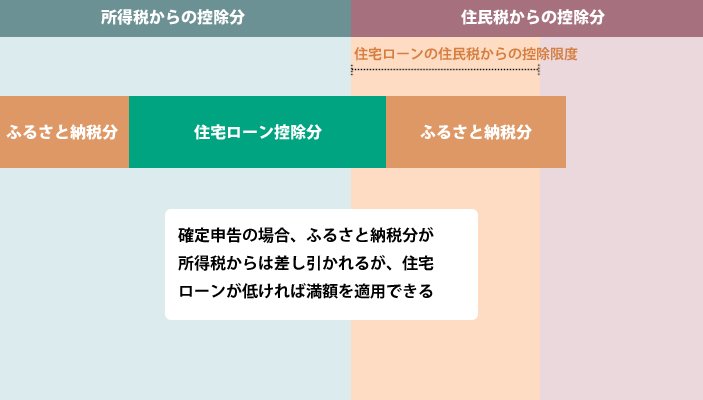

確定申告の場合は併用する

確定申告でふるさと納税をおこなう場合、ワンストップ特例制度では住民税からの控除のみでしたが、確定申告では所得税・住民税からの控除となります。

つまり所得税から住宅ローン控除とふるさと納税の両方を併用して控除する事になるのです。

・ワンストップ特例制度…住民税からの控除のみ

・確定申告…所得税・住民税両方からの控除

まずはふるさと納税分から控除

所得税からの控除は、まず「ふるさと納税の控除」が優先しておこなわれます。

ですのでそのあと控除する住宅ローン減税分が所得税から控除しきれずに、その分住民税から控除される事になります。

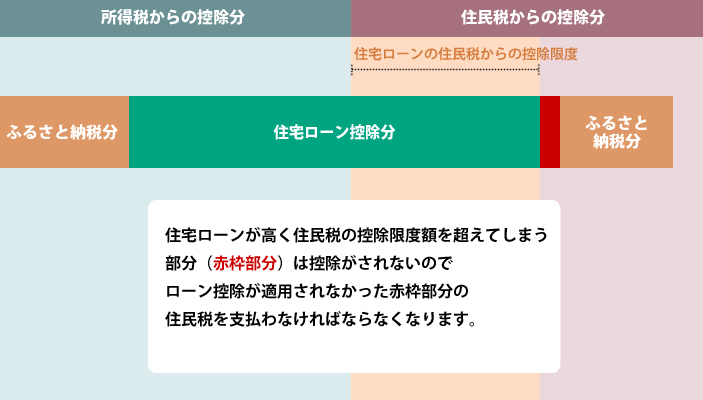

住民税から差し引く住宅ローン控除には限度額(13万5,600円まで)が設定されています。

この控除しきれなかった住宅ローン控除の限度額が住民税から引かれる事で、ふるさと納税分の満額控除がされない可能性があるのです。

住宅ローンの控除額が低い場合

両方を満額控除できる場合が多い

先に所得税からふるさと納税分の税額控除をしたあとに住宅ローン控除をします。

超過分があれば住民税に対して住宅ローン控除額が適用されますが、住民税の大部分を占める様な控除にはならないはずです。

ですので住宅ローン控除も全て適用しつつ、残りの住民税分からふるさと納税分の満額控除も受けれると思います。

住宅ローンの控除額が高い場合

住宅ローン控除分を満額控除できない場合あり

住宅ローン控除額が高い場合は、住宅ローン控除とふるさと納税のメリットを十分に活かせないケースがあります。

住宅ローン控除額が高いと、所得税額を越えて住民税に設定された控除上限額(13万5,600円)すらも超えてしまう場合があります。

仮に超えてしまった場合はその超過分だけ住宅ローン控除を満額に適用する事ができなかった事になりますね。

ふるさと納税の満額控除ができない場合もあり

それにこの住民税から差し引く住宅ローンの限度額で住民税のほとんどが控除された場合、ふるさと納税分は控除の余地が少なくなります。

この時ふるさと納税額がかなり多かったりすると、ふるさと納税分の寄付金を手出し(自己負担)する場合もあります。

事前のシミュレーションが必要

ふるさと納税も、どこまでも住民税を控除できる訳ではない

なお住民税に残額があっても、その全てをふるさと納税で控除できる訳ではありません。

「住民税の所得割の20%」以上の控除はできないという決まりがあります。

なので住民税の所得割の20%を超えないように、ふるさと納税額を設定するのもポイントです。

個人事業主やフリーランスは特に注意

個人事業主やフリーランスの場合は毎年確定申告をしなければなりません。

確定申告時で住宅ローン控除額も高くさらにふるさと納税額も高いような場合、その両方を満額控除できない場合があるので注意が必要ですね。

シミュレーションが必要

なお所得や家族構成、住宅の購入時期や住宅ローン残高などの条件によって、この住宅ローン控除とふるさと納税の控除結果は異なります。

しっかりとした事前のシミュレーションが必要になりますね。

WEB上に多くの住宅ローン減税とふるさと納税の併用をしたシミュレーションツールがありますが、100%正しいかはわかりません。

専門家である税理士などに相談するのもオススメです。

おすすめ書籍コーナー

本記事を含め、あなた知りたい節税対策がこの本に凝縮されています。一度目を通してみてはいかがでしょうか。

お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください! (SANCTUARY BOOKS)

税金の仕組みや節税対策・確定申告から仮想通貨に至るまで、日本一フリーランスに優しい税理士がマンガで簡単に教えます。脱サラ・副業を考えている初心者必見の一冊です。

フリーランス&個人事業主のための確定申告 改訂第14版(技術評論社)

初めての人も転職した人もこの一冊で申告と節税ができます!ステップ式だから初心者にもやさしく、経費や節税に関して知りたい事がまとめてわかります。