フリーランスが保険とリスクに備えるためには

フリーランスの保険について

フリーランスになったら当然の事ながらその「リスク」に対してご自身で備える必要がありますので、保険についても考えなければなりませんよね。

これまで会社員だった方は会社で健康保険に加入していたと思いますが、独立したらご自身で保険に加入する必要があります。

病気や怪我をした場合や万が一の事態を考慮して、早めに健康保険の切り替えをおこなっておくべきだと思います。

私もフリーランスになってすぐに国民健康保険に変更しました。

ここでフリーランスとして活動していくにあたり必要な保険およびリスク補償についてご紹介します。

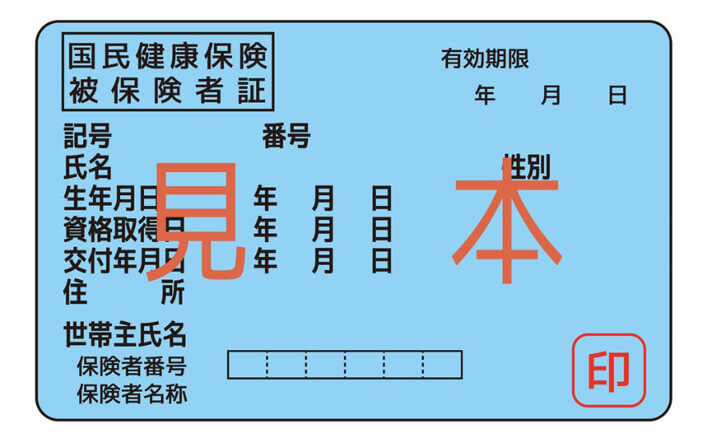

国民健康保険への切り替え

フリーランスが加入する健康保険はいわゆる「国民健康保険」で、各市区町村で運営されている公的な健康保険ですね。

会社員が加入する保険が「被用者保険」に分類されるのに対して、国民健康保険は「地域保険」に分類されます。

国民健康保険は個人事業主本人だけでなく、その家族ももちろん加入できますね。

なるべく早めに加入しよう

保険料は市区町村ごとに算出方法・金額が異なるため一概に金額は算出できませんので、お近くの役所窓口・ホームページ等で確認をされてください。

会社を退職してフリーランスになる場合は、退職日の翌日から14日以内に近くの役所に届け出を出す必要があります。

保険証がないと通院の際に医療費を全額負担しなければならないため、出来るだけ早く手続きを済ませましょう。なお届け出を提出する際は、国民年金へも同時に加入しておきたいですね。

会社員時代の健康保険を任意継続する方法も

会社員からフリーランスになる場合、国民健康保険に加入せず所属していた会社の健康保険を任意継続することも可能です。

任意継続をするメリット

任意継続をするメリットは、第一に扶養家族の保険料を払わずに済むことですね。

任意継続にするとこれまで加盟していた健康保険組合の福利厚生等も引き続き受ける事ができます。

任意継続の健康保険料には上限があるため、場合によっては保険料が安くなることもありますね。

家族の健康保険組合に扶養として入る

家族が入っている健康保険組合に扶養で入る選択肢もあります。もし月収10万8,000円以下、つまり「年収が130万円以下」になりそうなのであれば、家族の扶養に入ることも検討してみましょう。

個人で健康保険に加入するよりも、保険料を安く抑えることができます。

ちなみに国民健康保険料は経費にはなりませんが「所得控除」として申告をする事で節税につながります。

フリーランスと国民健康保険組合

フリーランスは国民健康保険の他に「国民健康保険組合に加入する」という選択肢もあります。

「国民健康保険組合」は特定の職業の人が加入できる保険制度で、所得が一定額を超えている場合は国民健康保険よりも保険料が安くなるケースがあります。

フリーランスのリスクに備える保険

「フリーランス協会」は、全国で働くフリーランスのサポートを目的としたいろいろな活動、および保険・補償・福利厚生を準備している有名な協会です。

一般財団法人プロフェッショナル&パラレルキャリア・フリーランス協会はこちら

所得補償制度

フリーランスで最も心配なのは、ケガや病気で仕事が出来なくなってしまう点ですよね。

そのリスクに対応するのが「所得補償」です。これはフリーランス協会に加入するだけでは適用されず、別途任意で保険に加入する必要があります。

補償の内容は病気・ケガによる入院、通院、手術から死亡時の補償まで兼ね備えており、実際フリーランス協会の任意保険に加入した場合の補償金額はかなりまとまった金額となるようです。

シミュレーション

対象:47歳男性、年収600万円のWebデザイナーの場合

月保険料:7,521円

(所得補償プラン保険料5,401円+傷害補償プラン保険料2,120円)

所得補償の保険金額(月) : 420,000円/月

上記の様に金額だけを見てもかなり上等な補償内容であると言えます。

この保険は個人で加入する事も可能なのですが、フリーランス協会に所属する事で44.0%の割引が適用される仕組みになっています。加入手続きは医師の診査不要で簡単です。

報酬トラブル弁護士費用保険「フリーガル」

年額5,000円から加入できるフリーランスのための弁護士費用保険!

フリーランスがクライアントからの報酬未払い等のトラブルにあった場合に、円満な解決をサポートするプランです。

トラブルの予防や発生についてアドバイスを受けることができますし、また損保ジャパン日本興亜の承諾のもと弁護士対応を行う場合には保険金をお支払いします。

これはよく私も小さなトラブルにあった事はありますが、今までクライアントが死んだ例を除いて、幸いにも今まで未払いのまま逃げられた事はありませんね。

賠償責任保険

フリーランス協会が提供するもう一つの柱が賠償責任保険です。これの大きな特徴は、保険者のフリーランスだけでなく依頼主である企業側への補償も併用される点です。

フリーランス自身への補償

・事故で他人にケガを負わせてしまった。

・提供した食品で顧客が食中毒になってしまった。

・発注元から預かった品物をを破損してしまった。

上記のようにフリーランス自身の責任となる直接的で基本的な賠償に対する補償がついてきます。

発注した企業側への補償

・フリーランスのPCウィルスに感染しており、企業側の情報が流出した

・フリーのWebデザイナーが納入したシステムがもとで、発注元のPCがウィルスに感染した

・フリーライターが納入した原稿が著作権侵害として発注元が訴えられた

・フリーカメラマンが納入した写真が盗作として発注元が訴えられた

・依頼先のフリーランスが突然入院し、発注元の納期が遅れ損害が発生した

上記のようにフリーランサーに発注した企業側が何らかの不利益を受けた場合、その賠償責任も補償してくれる制度となっています。

補償と金額

| 補償内容 | ①損害賠償金 | ②争訟費用 | ①+② | 自己負担額 |

|---|---|---|---|---|

| 一連の損害賠償請求あたりの支払限度額 | 期間中限度額 | |||

| 業務遂行中の補償 | 1億円 | 無制限 | 0円(なし) ※期間中、初回は0円ですが、2回目以降は5万円となります。 |

|

| 業務結果(PL責任)の補償 | 1億円 | 10億円 | ||

| 受託財物の補償 | 1,000万円 | 10億円 | ||

| 業務過誤の補償(情報漏えい、納品物の瑕疵、著作権侵害、偶然な事故による納期遅延) | 1,000万円 | 10億円 | ||

この制度は協会のシステム内に組み込まれているので、所得補償制度のように別途保険加入は必要なく、年会費1万円のみで自動的に加入できる保険になっています。

これについては企業側からも好評の声が挙がっており「協会に入会しているフリーランサーなら安心」という心理的な効果が期待できますね。

WELBOXなどの福利厚生

所得補償に加えてフリーランス協会のもう一つの目玉と言えるのが福利厚生です。その中の一つである「WELBOX」は、かなり幅広い恩恵があります

WELBOXのサービス

・健康診断、人間ドッグ割引

・整体、温泉、エステ等リラクゼーションスペースの割引

・子育て支援施設の割引

・スキルアップ支援講座の割引

・育児、介護、税務、会計、マナー等の相談窓口利用

・会計、経理サポートアプリの割引

・ジョブマッチングサポート(一定金額まで無償)

・キャリアカウンセリングの割引

・フリーランス協会会員専門セミナー

・家事代行割引

以上の様にいろいろな手厚い補償をフリーランス協会は準備しています。年会費も1万円なのでぜひ入会を検討してみてはいかがでしょうか。

フリーランス協会についてはこちら

最後に:15年以上のフリーランス経験者が思う事

自分自身の品質を保つ

「フリーランスになる事」は、全ての事が自分の責任になる事を意味しています。それは成果物の納品だけではありません。

長く働き続けるために、そしてフリーランスとしての「品質」を高く保つために、自分自身の管理(健康管理やリスクヘッジ)が重要です。

長く働けば同じクライアントと何年もずっとお付き合いをする事が多くなってきます。実際に私がそうですしね。

私自身は常に元気で若々しくしているつもりですし、クライアント側からも「いつも変わらず声の大きい担当さん」という感じで映っていると思います。

健康維持に努めて変わらぬ自分を見せる

こちら側はそうは思わないかも知れませんが、クライアントである相手側はつねづね、「万が一この人に何かあったらどうしよう…」という心配をするものなのです。

こればかりはお付き合いを続ける事でその心配を払拭し、信頼・安心を勝ち取るしかありません。もし風邪を引いたり病気をして対応が出来なくなる事が続いたら、次はあなたのところに仕事が来ない可能性がありますよね。

なので私はランニングや運動は欠かすことなく15年以上続けています。それ以外は机に張り付いているWEBの仕事ですからなおさらです。

私の代わりはいくらでもいます

フリーランスは他に代わりがいくらでもいますからね。ここを忘れてはだめですよね。その中で「あなたじゃないとね」と言ってもらえる品質を保つ必要があるのです。

もちろん保険に入る事は重要です。でもそれ以上に自分を常に新鮮に保つ事が重要だと日々思っています。